工業矽3月報:夜雨剪春韭,新炊間黃粱

供給:

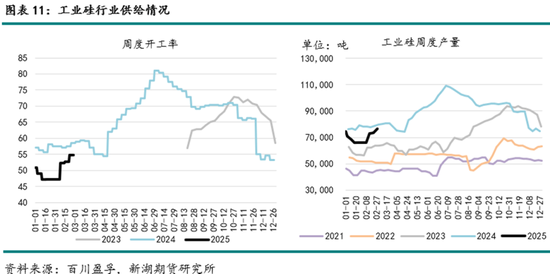

2月供給維持低位,節後複產節奏較往年偏緩,西南為主地區複產意願弱,西北等地部分企業少量複產,另有個別新投產能開工小幅增長。

需求:

工業矽下遊需求小幅走弱。多晶矽排產環比1月平穩,自律影響下行業開工維持低位。有機矽企業聯合減產挺價,對工業矽需求有一定下降。鋁合金開工偏緩,下遊需求顯弱,對工業矽剛需采購為主。

庫存:

月內行業庫存高位累增,但幅度逐步放緩,月末增量主要來自交割庫倉單。

策略:

行業供需兩弱,基本麵維持寬鬆,庫存消納壓力不減,現貨價格底部下行。3月預計行業開工或有增長預期,而下遊需求難有明顯改善,盤麵或繼續底部震蕩,建議逢高布空。

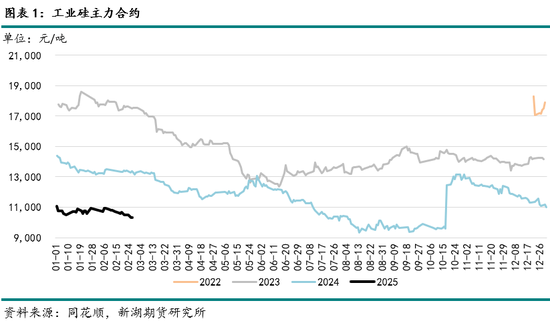

一、行情回顧

月內主力合約受偏弱基本麵影響,偏弱震蕩為主。

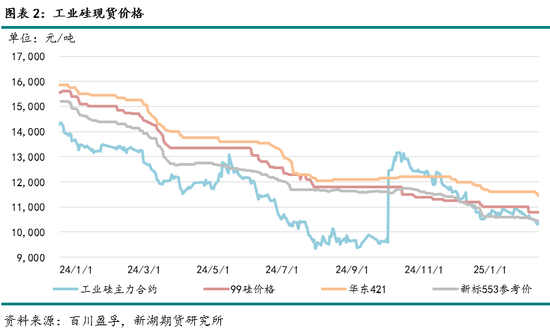

節後市場交投疲弱,雖然供給恢複偏緩,但市場需求相對更弱,現貨市場承壓,持貨商出貨意願持續增加,價格窄幅下行為主。

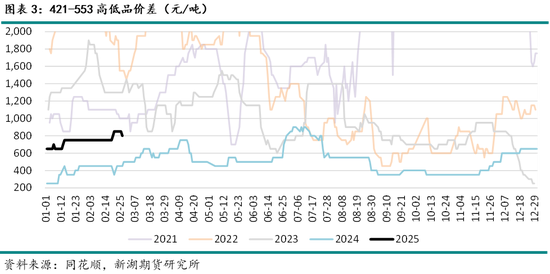

西南開工維持低位,受虧損及枯水期影響,企業開工意願不高,高品貨源供給更弱,高低品價差繼續擴大。

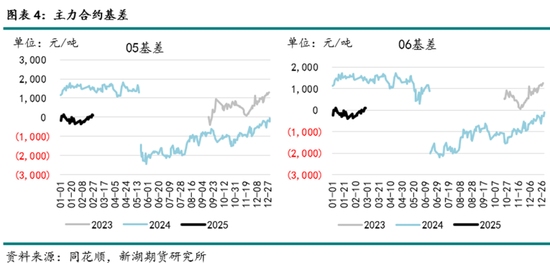

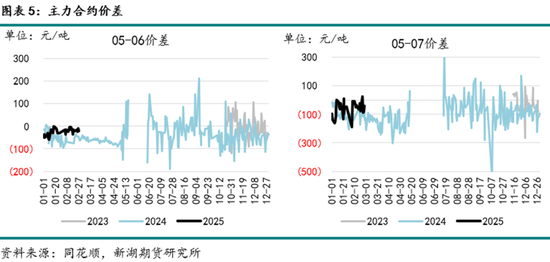

現貨較盤麵降幅偏緩,主力合約基差略有收斂。

主力合約月間差收斂。

二、上遊供應

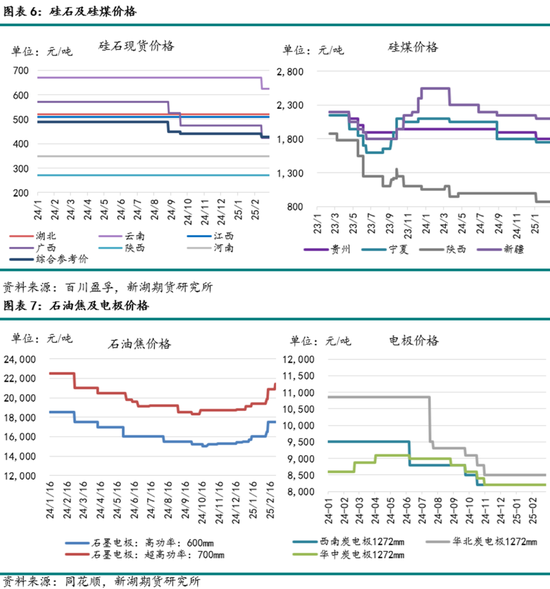

月內矽石價格小幅下移,石油焦成本有明顯上漲,其餘主要原料價格無明顯變化。

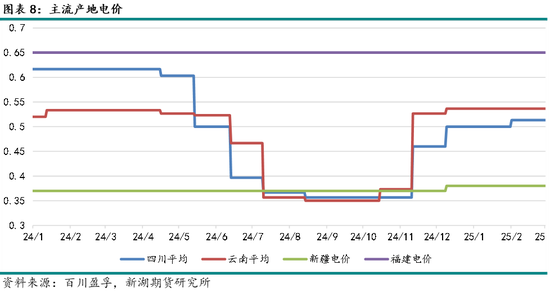

2月電價維持季節性高位,各產地電價水平環比1月平穩運行。

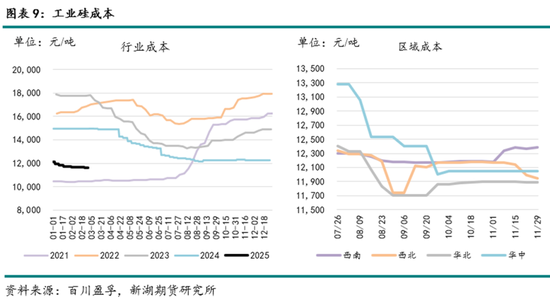

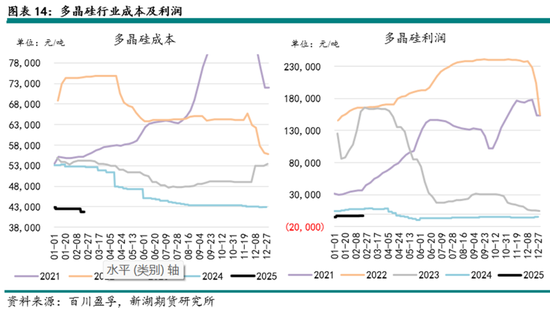

行業成本相對平穩,因矽石價格等因素影響,西北地區成本略微回落。

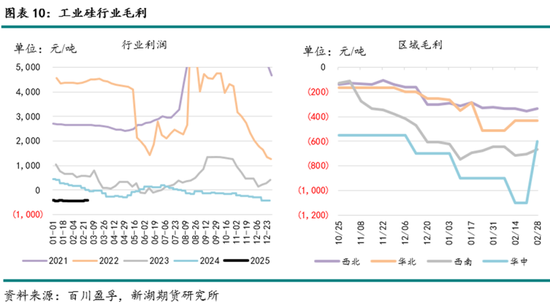

行業虧損持續,利潤水平月內變化不大,整體維持小幅虧損狀態。

節後行業供給有所回升,但受矽價承壓以及業虧損影響,中小規模企業開工意願偏弱,行業產量同比有明顯下降。

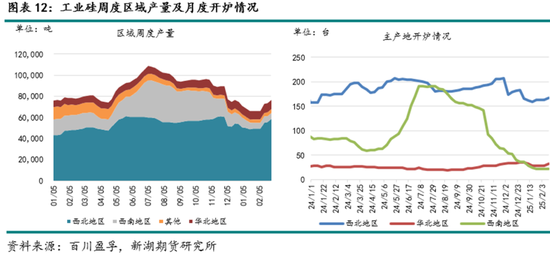

2月行業供給增長主要來自西北地區,西南地區及華北地區開工整體維持偏低水平。3月西北頭部企業仍有複產計劃,西南枯水期,矽企整體開工意願偏弱,預計供給環比將繼續小幅增長。

三、下遊需求

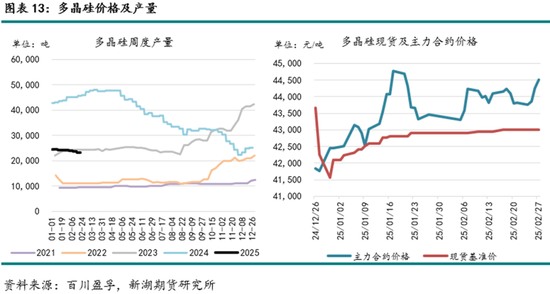

受假期影響,多晶矽市場交投冷清,且下遊備貨充裕,節後簽單規模小,節奏緩,市場成交量有限。市場成交價格整體平穩,行業挺價意願逐步減弱,月內市場價格上漲驅動有限,但後續下遊搶裝需求或拉動矽片排產,帶動矽料的需求。

多晶矽主要龍頭企業執行自律,行業排產維持低位,開工微降,企業降負荷運行為主。3月行業預計繼續執行自律,排產情況環保無太大變化,開工或繼續維持偏低水平。

受工業矽價格下降影響,多晶矽行業進一步下移。矽料價格運行平穩,因此利潤方麵在矽粉價格下降後略有改善,但行業整體利潤水平依然維持在盈虧平衡線以下。

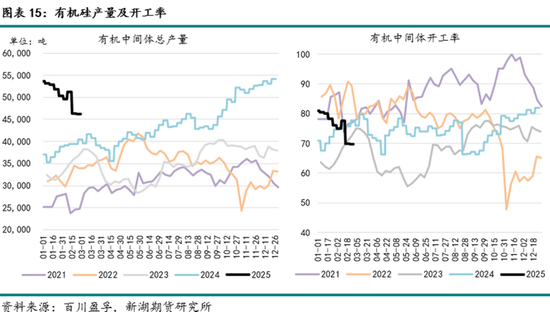

本月有機矽價格偏強運行,頭部企業聯合減產挺價,各家企業不同程度降負,本月國內總體開工率在 67%左右。目前各單體廠挺價決心較強,市場減產操作或仍將持續,後續還需關注產業及下遊的開工情況。

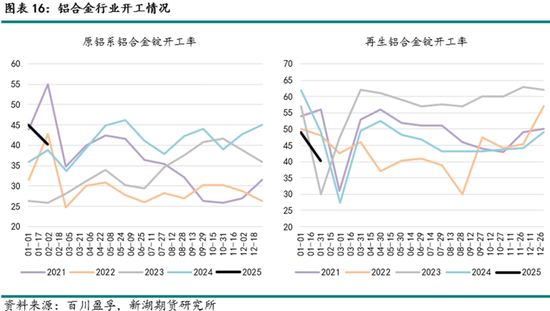

鋁合金產量季節性回落,節後開工有所回升,但下遊鋁加工品行業偏弱,下旬市場活躍度方有所回暖。

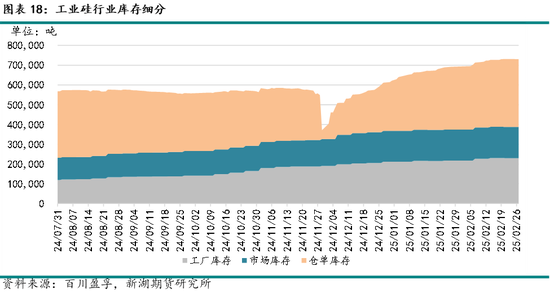

四、庫存情況

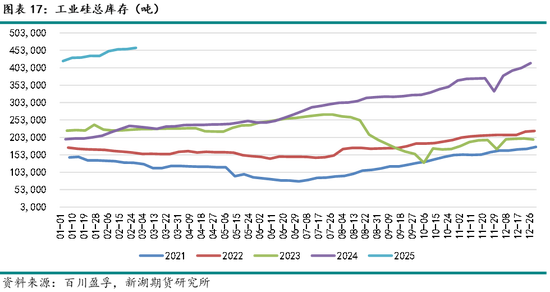

由於下遊需求整體疲弱,供給持續過剩,工業矽行業庫存保持累增,但幅度較上月相對平緩。

從庫存細分來看,交割庫倉單量占總庫存比重依然最大。月內庫存增量主要來自交割庫庫存,市場庫存變化趨穩,工廠庫存增幅放緩。

五、行情展望

3月份預計供給端將繼續恢複,西北地區開工將明顯回升,行業供應量將繼續提高。工業矽下遊需求依然難有改善預期,多晶矽行業自律,排產維持偏低水平,有機矽減產挺價,鋁合金對工業矽需求拉動有限。另一方麵,行業庫存依舊處於高位,消納壓力仍在持續增長。預計工業矽現貨價格將繼續承壓,盤麵或維持底部震蕩,建議逢高布空。

新湖期貨研究所

新湖期貨能源組

分析師:章頡

從業資格號:F03091821

投資谘詢從業證書號:Z0020568

网友点评

已有0条点评我要点评